利润分享制的主要特点是什么?利润分享制的分红比例与方式是什么?

利润分享制的主要特点是什么?

1、 劳动分红是对企业年终净利润的分配,属于企业内部再分配,一般不进入工资成本;而工资和奖金是预支的人工成本,属于生产费用,在企业初次分配中进行。

2、 劳动分红是对企业剩余劳动成果的分配,分红的数量和规模受企业扩大再生产投资的影响,二者是彼此消长的关系。而工资和奖金是定额和超额劳动的报酬,受劳动力日常供求状况和劳动力价值的影响。

3、 劳动分红一般不与雇员的劳动成果直接挂钩,而与个人工资收入基数有关,它对劳动者的激励作用不同于基本工资和奖金。

利润分享制的分红比例与方式是什么?

1、 分红总额比例

劳动分红总额及其比例一般由企业最高决策层做出,分为“首期比例”和“续期比例”。

1)“首期比例”是指企业初次建立分红制度的年度所确定的分红比例,用公式表示为:

S=H*G/L

式中:S为首期劳动分红比例;H为劳动分红总额占工资总额的%;G为年度工资总额;L为年度可分配利润总额。

2)“续期比例”是指建立利润分享制度以后的年份中,劳动分红比例可以按照不变、累进或浮动三种方式确定。不变是指首期比例确定之后,以后年度的劳动分红占利润总额的比例不变;累进是指劳动分红比例逐年按一定比例上调;浮动是指劳动分红比例不固定,随企业利润而变化。

分红额度是按照一定的比例从企业利润中提成,比较常用的形式是浮动分红比例,计算方法是在企业获得的利润达到预先规定的“投资回报率”之后,剩余部分即为红利。

2、 雇员分红比例

劳动分红总额确定之后,在雇员之间的分配方式为:

1) 按工资的固定百分比分配。该种方式以工资为基础,把分红作为一种补充劳动报酬。

2) 按工资的累进百分比分配。在该种方式中,工资层次越高,所或劳动红利百分比越高,累进分配方式主要起着拉大工资档次,刺激雇员多做贡献的作用。

3) 按“分红系数”分配。根据工作岗位的性质和特点,制定不同岗位的“劳动分红系数”,用年度红利总额除以系数总额,求出标准红利,在乘以个人所承担工作的红利分配稀疏。公式为:

A=[Y/(X1-n)]*Xn

式中:Y为年度分红总额;X1-n为系数总额;Xn为个人红利分配系数。

这种方法是通过分红体现工作岗位和雇员个人对企业利润贡献的双重差异,与其它工资比例法相比,更具有合理性。

- 利润分享制的主要特点是什么?利润分享制的分红比例与方式是什么? 利润分享制的主要特点是什么?1、 劳动分红是对企业年终净利润的分

-

股市什么叫熔断(借壳停牌到复牌到上市要多久) 全球新要闻 股市什么叫熔断(借壳停牌到复牌到上市要多久),一起来了解下吧。股

股市什么叫熔断(借壳停牌到复牌到上市要多久) 全球新要闻 股市什么叫熔断(借壳停牌到复牌到上市要多久),一起来了解下吧。股 -

主动指数基金和被动指数基金有哪些区别?混合基金是主动还是被动?|环球新消息 主动指数基金和被动指数基金有哪些区别?一、基金策略主动指数基金通

主动指数基金和被动指数基金有哪些区别?混合基金是主动还是被动?|环球新消息 主动指数基金和被动指数基金有哪些区别?一、基金策略主动指数基金通 -

【天天聚看点】黎明觉醒沙尘暴防护服怎么制作(黎明觉醒如何防沙尘暴) 黎明觉醒沙尘暴防护服怎么制作70级地图:金色沙漠1、如果没有沙尘防

【天天聚看点】黎明觉醒沙尘暴防护服怎么制作(黎明觉醒如何防沙尘暴) 黎明觉醒沙尘暴防护服怎么制作70级地图:金色沙漠1、如果没有沙尘防 -

天天观焦点:地球仪上最长的纬线是什么线?地球仪上一共有多少条纬线? 地球仪上最长的纬线是什么线?世界上最长的纬线就是赤道啦,长度在40

天天观焦点:地球仪上最长的纬线是什么线?地球仪上一共有多少条纬线? 地球仪上最长的纬线是什么线?世界上最长的纬线就是赤道啦,长度在40 -

汝南县汝宁街道:议政代表办实事 清理水沟暖人心 真是太感谢议政代表了,如果没有他们的努力协调,这堵塞的排水沟还不知

汝南县汝宁街道:议政代表办实事 清理水沟暖人心 真是太感谢议政代表了,如果没有他们的努力协调,这堵塞的排水沟还不知

-

投资理财公司可信吗(投资公司为什么利息那么高) 独家 投资理财公司可信吗(投资公司为什么利息那么高),一起来了解下吧。

投资理财公司可信吗(投资公司为什么利息那么高) 独家 投资理财公司可信吗(投资公司为什么利息那么高),一起来了解下吧。 -

股票新开户的步骤有哪些?股票新开户有什么限制? 股票新开户的步骤有哪些?1、准备开户所需的材料。一般来说,个人开

股票新开户的步骤有哪些?股票新开户有什么限制? 股票新开户的步骤有哪些?1、准备开户所需的材料。一般来说,个人开 -

小赢卡贷权益额度分期是什么?小赢卡贷权益额度分期的优势是什么? 世界视讯 小赢卡贷权益额度分期是什么?小赢卡贷权益额度分期是一种金融服务,

小赢卡贷权益额度分期是什么?小赢卡贷权益额度分期的优势是什么? 世界视讯 小赢卡贷权益额度分期是什么?小赢卡贷权益额度分期是一种金融服务, -

环球信息:京东白条还不上怎么办?京东白条可以提现吗? 京东白条还不上怎么办?1、办理账单分期或者还最低。若用户因为暂时

环球信息:京东白条还不上怎么办?京东白条可以提现吗? 京东白条还不上怎么办?1、办理账单分期或者还最低。若用户因为暂时 - 利润分享制的主要特点是什么?利润分享制的分红比例与方式是什么? 利润分享制的主要特点是什么?1、 劳动分红是对企业年终净利润的分

-

泼水节是几月几号?泼水节中文泼和武泼的区别是什么 ? 泼水节一般在公历4月13日-4月16日期间举行,已有700年的历史,是傣

泼水节是几月几号?泼水节中文泼和武泼的区别是什么 ? 泼水节一般在公历4月13日-4月16日期间举行,已有700年的历史,是傣 -

炒黄金减仓应遵循哪些原则?新手第一次炒黄金如何避免爆仓?_世界播资讯 炒黄金减仓应遵循哪些原则?1、减仓操作应该建立在一次有利润的加仓

炒黄金减仓应遵循哪些原则?新手第一次炒黄金如何避免爆仓?_世界播资讯 炒黄金减仓应遵循哪些原则?1、减仓操作应该建立在一次有利润的加仓 -

狗头金表面特征?狗头金多少钱一克? 狗头金表面特征?狗头金的外形多样而奇特,多数呈不规则薄板状,有的还

狗头金表面特征?狗头金多少钱一克? 狗头金表面特征?狗头金的外形多样而奇特,多数呈不规则薄板状,有的还 -

天天新动态:降准利好什么板块的股票?央行降准会导致物价上涨吗? 降准利好什么板块的股票?央行降准利好银行板块、房地产板块、证券板

天天新动态:降准利好什么板块的股票?央行降准会导致物价上涨吗? 降准利好什么板块的股票?央行降准利好银行板块、房地产板块、证券板 -

四元猪是什么意思?用四元猪做母猪可以吗? 每日动态 四元猪是什么意思?四元猪仔就是四杂猪,是温氏公司专业养值的猪。

四元猪是什么意思?用四元猪做母猪可以吗? 每日动态 四元猪是什么意思?四元猪仔就是四杂猪,是温氏公司专业养值的猪。 -

余额宝是谁的?余额宝为什么自动有钱? 余额宝是蚂蚁金融旗下的,是属于阿里巴巴的。余额宝诞生于2013年6月

余额宝是谁的?余额宝为什么自动有钱? 余额宝是蚂蚁金融旗下的,是属于阿里巴巴的。余额宝诞生于2013年6月 -

世界快看:农村专项计划招生是什么意思?农村专项计划招生能降多少分? 农村专项计划招生是什么意思?农村专项计划招生是指高等教育机构针对

世界快看:农村专项计划招生是什么意思?农村专项计划招生能降多少分? 农村专项计划招生是什么意思?农村专项计划招生是指高等教育机构针对 -

福特卡车是哪国车?福特大车有什么型号? 福特卡车是哪国车美国福特(Ford)是世界著名的汽车品牌,为美国福特

福特卡车是哪国车?福特大车有什么型号? 福特卡车是哪国车美国福特(Ford)是世界著名的汽车品牌,为美国福特 -

一般党费一年多少钱?交党费老了有什么好处? 一般党费一年多少钱?党员每年要交的党费如下:1、每月工资收入(税后

一般党费一年多少钱?交党费老了有什么好处? 一般党费一年多少钱?党员每年要交的党费如下:1、每月工资收入(税后 -

地球所有纪的顺序分别是什么呢?地球一共经历了几个纪元? 地球所有纪的顺序分别是什么呢?地球所有纪顺序为:寒武纪、奥陶纪、

地球所有纪的顺序分别是什么呢?地球一共经历了几个纪元? 地球所有纪的顺序分别是什么呢?地球所有纪顺序为:寒武纪、奥陶纪、 -

定期存款可以部分提前取出来吗?钱存定期了急用钱怎么办_焦点快播 定期存款可以部分提前取出来吗定期存款能够提前取出一部分,可是提

定期存款可以部分提前取出来吗?钱存定期了急用钱怎么办_焦点快播 定期存款可以部分提前取出来吗定期存款能够提前取出一部分,可是提 -

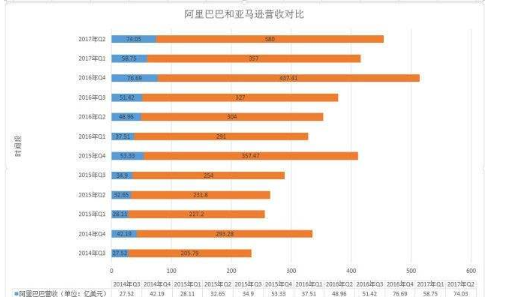

阿里巴巴市值介绍 阿里巴巴的上市时总市值是怎样的? 阿里巴巴市值介绍据统计,截至2020年3月,中国共有7343家上市公司在

阿里巴巴市值介绍 阿里巴巴的上市时总市值是怎样的? 阿里巴巴市值介绍据统计,截至2020年3月,中国共有7343家上市公司在 - 报道: 泼水节在每年几月几日到几日?泼水节中文泼和武泼的区别是什么 ? 泼水节一般在公历4月13日-4月16日期间举行,已有700年的历史,是傣

-

劳动合同签无固定期限有什么利弊?无固定期限劳动合同的签订条件是什么? 一、劳动合同签无固定期限有什么利弊劳动合同签无固定期限有以下利弊:对于单位而言,有利于维护单位经济利益,减少频繁更换人员的损失,但

劳动合同签无固定期限有什么利弊?无固定期限劳动合同的签订条件是什么? 一、劳动合同签无固定期限有什么利弊劳动合同签无固定期限有以下利弊:对于单位而言,有利于维护单位经济利益,减少频繁更换人员的损失,但 -

要闻速递:陈奕迅什么时候出道?陈奕迅有哪些好听的歌? 陈奕迅什么时候出道?1995年陈奕迅(Eason Chan),1974年7月27日出生

要闻速递:陈奕迅什么时候出道?陈奕迅有哪些好听的歌? 陈奕迅什么时候出道?1995年陈奕迅(Eason Chan),1974年7月27日出生 -

劳动合同签无固定期限好吗?签无固定期限劳动合同的情形有哪些? 一、劳动合同签无固定期限好吗劳动合同签无固定期限好。无固定期限劳动合同,是指用人单位与劳动者约定无确定终止时间的劳动合同。签订无固

劳动合同签无固定期限好吗?签无固定期限劳动合同的情形有哪些? 一、劳动合同签无固定期限好吗劳动合同签无固定期限好。无固定期限劳动合同,是指用人单位与劳动者约定无确定终止时间的劳动合同。签订无固 - 投资理财公司可信吗(正规投资公司利息多少) 投资理财公司可信吗(正规投资公司利息多少),一起来了解下吧。投资

-

黄金投资中怎么判别空头陷阱?纸黄金和实物黄金相区别有哪些? 黄金投资中怎么判别空头陷阱?一、在消息面上的分析主力资金往往会利

黄金投资中怎么判别空头陷阱?纸黄金和实物黄金相区别有哪些? 黄金投资中怎么判别空头陷阱?一、在消息面上的分析主力资金往往会利 -

解除劳动合同经济赔偿金情形有哪些?公司不支付经济补偿金怎么办? 一、解除劳动合同经济赔偿金情形解除劳动合同经济赔偿金情形为:1 用人单位未按照劳动合同约定提供劳动条件,劳动者解除劳动合同的;2 用人

解除劳动合同经济赔偿金情形有哪些?公司不支付经济补偿金怎么办? 一、解除劳动合同经济赔偿金情形解除劳动合同经济赔偿金情形为:1 用人单位未按照劳动合同约定提供劳动条件,劳动者解除劳动合同的;2 用人 -

csgo开箱子获取方式是什么?CSGO饰品租借平台有哪些? 给大家推荐一款绝对可信正规的开箱网站,政府备案监管确保爆率真实

csgo开箱子获取方式是什么?CSGO饰品租借平台有哪些? 给大家推荐一款绝对可信正规的开箱网站,政府备案监管确保爆率真实 -

劳动合同没有注明薪资金额可以申请双倍赔付吗? 一、劳动合同没有注明薪资金额可以申请双倍赔付吗?劳动合同没有注明薪资金额可以申请双倍赔付,劳动合同,是指劳动者与用人单位之间确立劳动

劳动合同没有注明薪资金额可以申请双倍赔付吗? 一、劳动合同没有注明薪资金额可以申请双倍赔付吗?劳动合同没有注明薪资金额可以申请双倍赔付,劳动合同,是指劳动者与用人单位之间确立劳动 -

服务贸易指的是什么?服务贸易的提供方式有哪些? 服务贸易指的是什么?服务贸易是一国的法人或自然人在其境内或进入他

服务贸易指的是什么?服务贸易的提供方式有哪些? 服务贸易指的是什么?服务贸易是一国的法人或自然人在其境内或进入他 -

世界即时:1万块余额宝一天多少?余额宝具有哪些风险? 1万块余额宝一天多少?1万块余额宝一天多少,主要得看余额宝的年化收

世界即时:1万块余额宝一天多少?余额宝具有哪些风险? 1万块余额宝一天多少?1万块余额宝一天多少,主要得看余额宝的年化收 -

世界今日报丨电子白板的使用方法是什么?电子白板的优点有哪些? 电子白板的使用方法是什么?1首先,电子白板需要配合投影机、电脑共

世界今日报丨电子白板的使用方法是什么?电子白板的优点有哪些? 电子白板的使用方法是什么?1首先,电子白板需要配合投影机、电脑共 -

劳动合同没有注明薪资金额怎么办?劳动合同里面有工资吗? 一、劳动合同没有注明薪资金额怎么办劳动合同没有注明薪资金额的办法如下:可以要求同工同酬或者签订补充协议规定好具体工资。劳动合同对劳

劳动合同没有注明薪资金额怎么办?劳动合同里面有工资吗? 一、劳动合同没有注明薪资金额怎么办劳动合同没有注明薪资金额的办法如下:可以要求同工同酬或者签订补充协议规定好具体工资。劳动合同对劳 -

乌拉圭属于哪个洲?为何乌拉圭会有德国和意大利后裔? 乌拉圭属于哪个洲?乌拉圭属于南美洲,位于乌拉圭河的东岸,总体面积

乌拉圭属于哪个洲?为何乌拉圭会有德国和意大利后裔? 乌拉圭属于哪个洲?乌拉圭属于南美洲,位于乌拉圭河的东岸,总体面积 -

简讯:第五人格怎么申诉换绑 (第五人格手机号换绑流程) 第五人格怎么申诉换绑?1、首先,打开第五人格手游主程序,在界面的

简讯:第五人格怎么申诉换绑 (第五人格手机号换绑流程) 第五人格怎么申诉换绑?1、首先,打开第五人格手游主程序,在界面的 -

驰名商标认定方式有哪些?申请认定驰名商标应提供哪些证明材料? 天天热文 一、驰名商标的认定需要考虑哪些因素认定驰名商标应考虑的因素有:1

驰名商标认定方式有哪些?申请认定驰名商标应提供哪些证明材料? 天天热文 一、驰名商标的认定需要考虑哪些因素认定驰名商标应考虑的因素有:1 -

打新不给配号是什么原因?新股已配号是什么意思?|环球微资讯 打新不给配号是什么原因?投资者参与新股打新之后,如果中签了,会在

打新不给配号是什么原因?新股已配号是什么意思?|环球微资讯 打新不给配号是什么原因?投资者参与新股打新之后,如果中签了,会在 -

公司运营成本应该如何计算?企业的运营成本一般包括哪些内容? 公司运营成本应该如何计算?运营成本也称经营成本、营业成本。是指企

公司运营成本应该如何计算?企业的运营成本一般包括哪些内容? 公司运营成本应该如何计算?运营成本也称经营成本、营业成本。是指企 -

北京大学的校训是什么?清华大学的校训是什么?_世界快播 北大的校训是什么?北大目前没有明确的校训,在西南联大时期,北京大

北京大学的校训是什么?清华大学的校训是什么?_世界快播 北大的校训是什么?北大目前没有明确的校训,在西南联大时期,北京大 -

焦点要闻:花木兰家有几口人?花木兰确有其人吗? 花木兰家有几口人?据《木兰诗》的记载花木兰家共有5口人。根据《木

焦点要闻:花木兰家有几口人?花木兰确有其人吗? 花木兰家有几口人?据《木兰诗》的记载花木兰家共有5口人。根据《木 -

天天观热点:政府债券和国债的区别是什么?政府债券有什么风险? 【1】发行主体不一样:政府债券通常是地方性政府部门发行的,国债是

天天观热点:政府债券和国债的区别是什么?政府债券有什么风险? 【1】发行主体不一样:政府债券通常是地方性政府部门发行的,国债是 -

12345连续三次不处理怎么办?12345打多了会上黑名单吗? 世界短讯 12345连续三次不处理怎么办?12345连续三次不处理可以向市12345热线

12345连续三次不处理怎么办?12345打多了会上黑名单吗? 世界短讯 12345连续三次不处理怎么办?12345连续三次不处理可以向市12345热线 -

速递!汽车蒸发箱在哪个位置?汽车蒸发箱清洗有必要吗? 汽车蒸发箱在哪个位置?乘客座椅的仪表板下方汽车蒸发箱通常安装在乘

速递!汽车蒸发箱在哪个位置?汽车蒸发箱清洗有必要吗? 汽车蒸发箱在哪个位置?乘客座椅的仪表板下方汽车蒸发箱通常安装在乘 -

NAT都有哪些功能?NAT的实现方式是什么? NAT是指网络地址转换,可能还有同学不清楚,那么,NAT都有哪些功能?

NAT都有哪些功能?NAT的实现方式是什么? NAT是指网络地址转换,可能还有同学不清楚,那么,NAT都有哪些功能? -

协议合同和劳动合同有啥区别?一年未签订劳动合同还能仲裁吗? 一、协议合同和劳动合同有啥区别协议合同和劳动合同有以下区别:1 使用的法律、法规不同劳动合同适用《劳动法》、《劳动合同法》及劳动人事

协议合同和劳动合同有啥区别?一年未签订劳动合同还能仲裁吗? 一、协议合同和劳动合同有啥区别协议合同和劳动合同有以下区别:1 使用的法律、法规不同劳动合同适用《劳动法》、《劳动合同法》及劳动人事 -

保利龙什么意思?保利龙制作流程是什么?_天天观天下 保利龙什么意思?Expandable发泡性 + Polystyrene聚苯乙烯= 保利

保利龙什么意思?保利龙制作流程是什么?_天天观天下 保利龙什么意思?Expandable发泡性 + Polystyrene聚苯乙烯= 保利 -

净营运资本是什么意思?净营运资本和营运资本的区别是什么? 净营运资本是什么意思净营运资本是企业流动资产总额减掉各种流动负

净营运资本是什么意思?净营运资本和营运资本的区别是什么? 净营运资本是什么意思净营运资本是企业流动资产总额减掉各种流动负 -

每日看点!etc乱扣费怎么办?ETC扣款失败怎么补缴? etc乱扣费怎么办?信用卡ETC乱扣费,可以拨打各省份高速公路客服电话

每日看点!etc乱扣费怎么办?ETC扣款失败怎么补缴? etc乱扣费怎么办?信用卡ETC乱扣费,可以拨打各省份高速公路客服电话 -

庄股一般能涨多少倍?恶庄股的最明显特征 庄股一般能涨多少倍?五倍五倍。主力吸筹的打压式洗盘盘整是漫长的,

庄股一般能涨多少倍?恶庄股的最明显特征 庄股一般能涨多少倍?五倍五倍。主力吸筹的打压式洗盘盘整是漫长的, -

怎么判断自己是不是内网用户?该怎么设置固定的内网IP? 天天快播报 怎么判断自己是不是内网用户?你可以询问 ISP 看看你是不是前述几

怎么判断自己是不是内网用户?该怎么设置固定的内网IP? 天天快播报 怎么判断自己是不是内网用户?你可以询问 ISP 看看你是不是前述几 - 当前短讯!地下城堡2战利品攻略有哪些 (地下城堡2装备怎么锻造) 地下城堡2战利品攻略有哪些?第一个战利品便是尖锐断刃,玩家装备该

-

解除劳动合同拖欠工资可以要求赔偿吗?什么情况属于企业违法解除劳动合同? 一、解除劳动合同拖欠工资可以要求赔偿吗解除劳动合同拖欠工资可以要求赔偿,根据《劳动合同法》第八十五条 用人单位有下列情形之一的,由

解除劳动合同拖欠工资可以要求赔偿吗?什么情况属于企业违法解除劳动合同? 一、解除劳动合同拖欠工资可以要求赔偿吗解除劳动合同拖欠工资可以要求赔偿,根据《劳动合同法》第八十五条 用人单位有下列情形之一的,由 -

TapTap模拟器怎么发布帖子?TapTap模拟器怎么安装应用? TapTap模拟器怎么发布帖子?想在TapTap模拟器上发布游戏帖子的小伙伴

TapTap模拟器怎么发布帖子?TapTap模拟器怎么安装应用? TapTap模拟器怎么发布帖子?想在TapTap模拟器上发布游戏帖子的小伙伴

热门资讯

-

西南政法大学是211吗?河海大学是985还是211? 西南政法大学是211吗?西南政法大学...

西南政法大学是211吗?河海大学是985还是211? 西南政法大学是211吗?西南政法大学... -

公司法资金缴纳期限是什么(企业零申报怎么做)-世界今日报 公司法资金缴纳期限是什么1、目前...

公司法资金缴纳期限是什么(企业零申报怎么做)-世界今日报 公司法资金缴纳期限是什么1、目前... -

热狗数藏HOTDOG亮相MWC“数字上海”展区 潮流元宇宙世界“开门迎客” 中新网上海新闻 6 月 30 日电(...

热狗数藏HOTDOG亮相MWC“数字上海”展区 潮流元宇宙世界“开门迎客” 中新网上海新闻 6 月 30 日电(... -

时代天使CEO胡杰章:数字化创新与全球化将成未来发展方向 6月30日,时代天使(06699 HK)发...

时代天使CEO胡杰章:数字化创新与全球化将成未来发展方向 6月30日,时代天使(06699 HK)发...

观察

图片新闻

- 12345连续三次不处理怎么办?12345打多了会上黑名单吗? 世界短讯 12345连续三次不处理怎么办?12345...

-

腾讯电脑管家怎么检测温度?360安全卫士怎么卸载系统盘应用? 腾讯电脑管家怎么检测温度?1、首先...

腾讯电脑管家怎么检测温度?360安全卫士怎么卸载系统盘应用? 腾讯电脑管家怎么检测温度?1、首先... -

每日快讯!天利年金保险万能型条款有哪些?天利年金保险万能型好处是什么? 天利年金保险万能型条款有哪些?1 ...

每日快讯!天利年金保险万能型条款有哪些?天利年金保险万能型好处是什么? 天利年金保险万能型条款有哪些?1 ... -

海南昌江海域发生3.4级地震 中国地震台网正式测定:07月02日20...

海南昌江海域发生3.4级地震 中国地震台网正式测定:07月02日20...

精彩新闻

-

世界视点!法定计量单位包括哪些?国际单位制基本单位是什么? 法定计量单位包括哪些?我国法定计...

世界视点!法定计量单位包括哪些?国际单位制基本单位是什么? 法定计量单位包括哪些?我国法定计... -

驻马店市驿城区古城街道的公交车通到了乡亲们的心坎里 7月1日,伴随着嘹亮的喇叭声,驻马...

驻马店市驿城区古城街道的公交车通到了乡亲们的心坎里 7月1日,伴随着嘹亮的喇叭声,驻马... -

环球讯息:更改mac地址方法有哪些?修改mac地址有什么影响? 更改mac地址方法有哪些?1、修改mac...

环球讯息:更改mac地址方法有哪些?修改mac地址有什么影响? 更改mac地址方法有哪些?1、修改mac... -

解除劳动合同拖欠工资赔偿标准是什么?解除劳动合同拖欠工资赔偿标准是经济补偿金吗? 一、解除劳动合同拖欠工资赔偿标准...

解除劳动合同拖欠工资赔偿标准是什么?解除劳动合同拖欠工资赔偿标准是经济补偿金吗? 一、解除劳动合同拖欠工资赔偿标准... -

金铲铲之战裁决劫怎么玩?金铲铲之战新版本怎么匹配?_报道 金铲铲之战裁决劫如何玩?裁决战士3...

金铲铲之战裁决劫怎么玩?金铲铲之战新版本怎么匹配?_报道 金铲铲之战裁决劫如何玩?裁决战士3... -

世界快讯:投资型保险分为哪几类?投资型保险和理财保险的区别有哪些? 投资型保险分为哪几类?1 万能险...

世界快讯:投资型保险分为哪几类?投资型保险和理财保险的区别有哪些? 投资型保险分为哪几类?1 万能险... -

为什么要看周线筹码才准确?周线筹码和日线筹码哪个更准确?-当前快播 为什么要看周线筹码才准确?第一点...

为什么要看周线筹码才准确?周线筹码和日线筹码哪个更准确?-当前快播 为什么要看周线筹码才准确?第一点... -

环球即时看!人民币贬值的原因有哪些?人民币贬值对房价有什么影响? 人民币贬值的原因有哪些?货币贬值...

环球即时看!人民币贬值的原因有哪些?人民币贬值对房价有什么影响? 人民币贬值的原因有哪些?货币贬值... -

小轿车折旧年限多少?小轿车折旧是什么意思? 小轿车折旧年限多少?4年汽车折旧年...

小轿车折旧年限多少?小轿车折旧是什么意思? 小轿车折旧年限多少?4年汽车折旧年... -

劳动合同最长签订多久?订立劳动合同的原则有哪些? 一、劳动合同最长签订多久劳动合同...

劳动合同最长签订多久?订立劳动合同的原则有哪些? 一、劳动合同最长签订多久劳动合同... -

夺洛和卓英关系是什么?斛珠夫人夺洛是谁演的? 天天热点 夺洛和卓英关系是什么?在电视剧《...

夺洛和卓英关系是什么?斛珠夫人夺洛是谁演的? 天天热点 夺洛和卓英关系是什么?在电视剧《... -

解除劳动合同拖欠工资怎么赔偿?拖欠工资怎么做才能拿回工资? 一、解除劳动合同拖欠工资怎么赔偿...

解除劳动合同拖欠工资怎么赔偿?拖欠工资怎么做才能拿回工资? 一、解除劳动合同拖欠工资怎么赔偿... -

全球热门:柴油的闪点是多少? 柴油闪点低的原因及调节措施有哪些? 柴油的闪点是多少?柴油的闪点在55...

全球热门:柴油的闪点是多少? 柴油闪点低的原因及调节措施有哪些? 柴油的闪点是多少?柴油的闪点在55... -

河南交通技师学院信息工程系党支部与上蔡县后杨村党支部开展共建活动 6月30日上午,河南交通技师学院信...

河南交通技师学院信息工程系党支部与上蔡县后杨村党支部开展共建活动 6月30日上午,河南交通技师学院信... -

信用卡年费不交会怎样?信用卡年费不还有什么后果? 信用卡年费不交会怎样?根据银行的...

信用卡年费不交会怎样?信用卡年费不还有什么后果? 信用卡年费不交会怎样?根据银行的... -

当前速讯:什么是商票支付? 商票支付算不算已经付款? 什么是商票支付?商票支付就是使用...

当前速讯:什么是商票支付? 商票支付算不算已经付款? 什么是商票支付?商票支付就是使用... -

炒黄金如何设置止盈止损?黄金投资汇怎么提高盈利率 ?_世界观速讯 炒黄金如何设置止盈止损?第一,找...

炒黄金如何设置止盈止损?黄金投资汇怎么提高盈利率 ?_世界观速讯 炒黄金如何设置止盈止损?第一,找... -

热资讯!辜鸿铭晚年怎么样?辜鸿铭生平介绍 辜鸿铭晚年怎么样在他生命的最后几...

热资讯!辜鸿铭晚年怎么样?辜鸿铭生平介绍 辜鸿铭晚年怎么样在他生命的最后几... - 西南政法大学是211吗?河海大学是985还是211? 西南政法大学是211吗?西南政法大学...

-

全球新资讯:跌停什么意思?缩量下跌是好事吗? 涨停跌停制度是对股票的涨跌进行限...

全球新资讯:跌停什么意思?缩量下跌是好事吗? 涨停跌停制度是对股票的涨跌进行限... -

商丘市京港小学参加睢阳区教体局庆“七一”演讲比赛荣获一等奖 为进一步培育和践行社会主义核心价...

商丘市京港小学参加睢阳区教体局庆“七一”演讲比赛荣获一等奖 为进一步培育和践行社会主义核心价... -

科创板开通后里面资金可以少于50万吗?科创板50万需要在一个账户吗?-环球快报 科创板开通后里面资金可以少于50万...

科创板开通后里面资金可以少于50万吗?科创板50万需要在一个账户吗?-环球快报 科创板开通后里面资金可以少于50万... -

环球快资讯:犁耙读pa还是ba理由是什么?犁和耙两者之间有什么区别呢? 犁耙读pa还是ba理由是什么?犁耙,读...

环球快资讯:犁耙读pa还是ba理由是什么?犁和耙两者之间有什么区别呢? 犁耙读pa还是ba理由是什么?犁耙,读... -

精彩看点:整存整取有风险吗?整存整取和定期存款有什么区别? 整存整取是一种银行存款方式,其特...

精彩看点:整存整取有风险吗?整存整取和定期存款有什么区别? 整存整取是一种银行存款方式,其特... -

世界微动态丨寺库东西真不真 寺库的发展历程是怎样的? 寺库东西真不真为了减少假货的困扰...

世界微动态丨寺库东西真不真 寺库的发展历程是怎样的? 寺库东西真不真为了减少假货的困扰... -

第一志愿滑档了怎么办?分数线过了为什么会滑档? 第一志愿滑档了怎么办?1、参加征集...

第一志愿滑档了怎么办?分数线过了为什么会滑档? 第一志愿滑档了怎么办?1、参加征集... -

银行代销基金要不要买?银行代销基金是怎么赚钱的? 银行代销基金要不要买?这要根据投...

银行代销基金要不要买?银行代销基金是怎么赚钱的? 银行代销基金要不要买?这要根据投... -

天天热头条丨讳疾忌医与谁有关系?讳疾忌医的疾是什么意思? 讳疾忌医与谁有关系?讳疾忌医有关...

天天热头条丨讳疾忌医与谁有关系?讳疾忌医的疾是什么意思? 讳疾忌医与谁有关系?讳疾忌医有关... -

原油价格为什么会出现负值(原油涨跌跟什么有关) 原油价格为什么会出现负值(原油为...

原油价格为什么会出现负值(原油涨跌跟什么有关) 原油价格为什么会出现负值(原油为... -

下一轮油价调整时间是什么时候?油价调整的依据是什么? 天天日报 下一轮油价调整时间是什么时候?202...

下一轮油价调整时间是什么时候?油价调整的依据是什么? 天天日报 下一轮油价调整时间是什么时候?202... - 世界滚动:呼兰河传主要内容是什么?呼兰河传讽刺了什么? 呼兰河传主要内容是什么?《呼兰河...

-

鸡枞菌十年涨价逾十倍!鸡枞菌有什么功效与作用?|全球新动态 鸡枞菌十年涨价逾十倍!近十年来,...

鸡枞菌十年涨价逾十倍!鸡枞菌有什么功效与作用?|全球新动态 鸡枞菌十年涨价逾十倍!近十年来,... -

资产的变现能力指的是什么意思?可变现资产指的是什么意思?_世界速读 资产的变现能力指的是什么意思?通...

资产的变现能力指的是什么意思?可变现资产指的是什么意思?_世界速读 资产的变现能力指的是什么意思?通... -

即时:专科生怎么考研究生?自考本科需要什么条件与要求? 专科生怎么考研究生?专科生可以在...

即时:专科生怎么考研究生?自考本科需要什么条件与要求? 专科生怎么考研究生?专科生可以在... -

动态焦点:宿州属于哪个省哪个市哪个区?宿州属于淮北地区吗? 宿州属于哪个省哪个市哪个区?宿州...

动态焦点:宿州属于哪个省哪个市哪个区?宿州属于淮北地区吗? 宿州属于哪个省哪个市哪个区?宿州... -

美团众包什么订单类型?美团众包跑腿订单怎么才能解锁? 全球热讯 美团众包什么订单类型?美团众包的...

美团众包什么订单类型?美团众包跑腿订单怎么才能解锁? 全球热讯 美团众包什么订单类型?美团众包的... -

以头抢地是什么意思?以头抢地比喻什么意思? 以头抢地是什么意思?以头抢地的意...

以头抢地是什么意思?以头抢地比喻什么意思? 以头抢地是什么意思?以头抢地的意... -

商业汇票的承兑指的是什么意思?商业汇票应该怎么付款?_天天新要闻 商业汇票的承兑指的是什么意思?商...

商业汇票的承兑指的是什么意思?商业汇票应该怎么付款?_天天新要闻 商业汇票的承兑指的是什么意思?商... -

股票缩量下跌是什么意思(股票缩量下跌意味着什么) 股票缩量下跌是什么意思?股票缩量...

股票缩量下跌是什么意思(股票缩量下跌意味着什么) 股票缩量下跌是什么意思?股票缩量... -

淘宝无法付款怎么回事?淘宝无法取消订单怎么办? 淘宝无法付款怎么回事?1、账户异常...

淘宝无法付款怎么回事?淘宝无法取消订单怎么办? 淘宝无法付款怎么回事?1、账户异常... -

电脑玩游戏不能全屏怎么办?电脑玩游戏画面一卡一卡的怎么解决?-焦点速讯 电脑玩游戏不能全屏怎么办?注册表...

电脑玩游戏不能全屏怎么办?电脑玩游戏画面一卡一卡的怎么解决?-焦点速讯 电脑玩游戏不能全屏怎么办?注册表... -

天天热点!汽车散热器多久清洗一次?水箱散热片脏怎么清洗? 汽车散热器多久清洗一次3万公里汽...

天天热点!汽车散热器多久清洗一次?水箱散热片脏怎么清洗? 汽车散热器多久清洗一次3万公里汽... -

世界微资讯!房贷利率转换为lpr是什么意思(房贷按揭哪种方式比较合算) 房贷利率转换为lpr是什么意思(房贷...

世界微资讯!房贷利率转换为lpr是什么意思(房贷按揭哪种方式比较合算) 房贷利率转换为lpr是什么意思(房贷... -

汉朝皇帝顺序是怎样的?汉朝被谁所灭? 汉朝皇帝顺序是怎样的?汉太祖刘邦...

汉朝皇帝顺序是怎样的?汉朝被谁所灭? 汉朝皇帝顺序是怎样的?汉太祖刘邦... -

姑父与姑夫哪个正确?姑姑的老公怎么称呼? 姑父与姑夫哪个正确?都是正确姑父...

姑父与姑夫哪个正确?姑姑的老公怎么称呼? 姑父与姑夫哪个正确?都是正确姑父... -

女生学会计就业前景如何?会计专业主要学什么?|世界速讯 女生学会计就业前景如何?女生学会...

女生学会计就业前景如何?会计专业主要学什么?|世界速讯 女生学会计就业前景如何?女生学会... -

征信花了没有逾期要养几个月?征信花了三个月可以恢复正常吗? 每日速读 征信花了没有逾期要养几个月征信被...

征信花了没有逾期要养几个月?征信花了三个月可以恢复正常吗? 每日速读 征信花了没有逾期要养几个月征信被... - 腾讯电脑管家怎么检测温度?360安全卫士怎么卸载系统盘应用? 腾讯电脑管家怎么检测温度?1、首先...

-

真我gtneo3差评为什么那么多?真我gtneo3有红外遥控吗? 真我gtneo3差评为什么那么多?真我G...

真我gtneo3差评为什么那么多?真我gtneo3有红外遥控吗? 真我gtneo3差评为什么那么多?真我G... -

公积金贷款提前还贷怎么办理 公积金提前还款最佳时间什么时候?_今日看点 公积金贷款提前还贷怎么办理和商业...

公积金贷款提前还贷怎么办理 公积金提前还款最佳时间什么时候?_今日看点 公积金贷款提前还贷怎么办理和商业...